El Valencia tomó una decisión estratégica hace algo más de un año para transformar por completo su situación financiera con un doble objetivo: refinanciar la deuda ya existente, alargando los plazos, y obtener recursos para finalizar las obras del Nou Mestalla. Para ello recurrió principalmente a una línea de crédito y a la emisión de bonos. El resultado es que hoy las principales obligaciones bancarias del Valencia se reparten de la siguiente manera:

Emisión de bonos: 236.992.191 €

Línea de crédito con fondos de pensiones de EE.UU.: 121.000.000 €

Goldman Sachs: 85.000.000 € (MUFG Bank: 21.250.000)

Préstamo para liquidez: 25.000.000€ – 30.000.000€

CVC: 116.100.000 € (una vez se dispongan los 80 millones destinados a infraestructuras)

Peter Lim: 35.000.000€ (más intereses no pagados)

Tribuna Deportiva ha publicado en exclusiva información clave sobre esta nueva realidad económica, que marcará el futuro inmediato del club con una deuda bancaria superior a los 600M. Una cuestión fundamental es si este endeudamiento servirá para culminar el Nou Mestalla sin comprometer la viabilidad del Valencia o, por el contrario, lo situará en una posición frágil y asfixiante. Aunque aún faltan piezas por encajar, ya se puede trazar una fotografía bastante precisa de la situación actual.

El primer gran dato es contundente: el Valencia destinará alrededor de 30 millones al pago de intereses cada temporada hasta que empiecen a devolver principal y la cifra vaya bajando progresivamente. Hay otro condicionante que provocaría que no se alcazara esa cifra y es que el Valencia finalmente no disponga al completo de los 236 millones en bonos y los 85M. Las cantidades no dispuestas se invierten en activos financieros de máxima seguridad, se recibe una rentabilidad y mejora el coste indirecto de la operación.

En el último ejercicio, según las cuentas oficiales, fueron 17,46 millones en intereses, poco más de la mitad. El salto se explica de manera sencilla: en solo un año, la deuda financiera del club ha crecido en más de 350 millones, resultado de la emisión de bonos y el préstamo con Goldman Sachs. A modo de referencia, en la temporada 23/24 el Valencia desembolsó 39,6 millones entre amortizaciones e intereses.

Este reportaje desgrana con detalle cada bloque de deuda y sus implicaciones para el futuro del club.

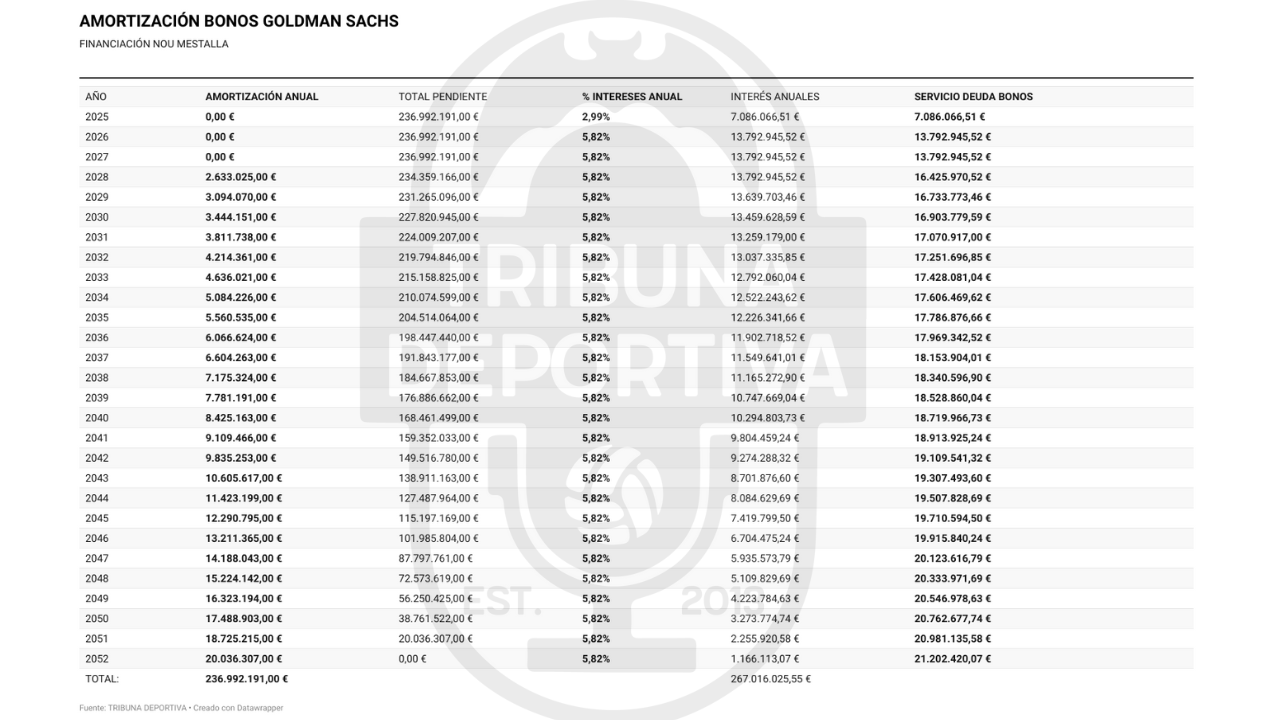

Emisión de bonos

Cantidad: 236.992.191€

Tipo de interés: 5,82%

Carencia: Ya se pagan intereses y el principal empieza a devolverse en 2028

Duración: 27 años

Garantías: Solar Nou Mestalla y cesión de ingresos (titulización )Nou Mestalla y viejo Mestalla.

¿Quién presta?: Inversores privados

Cuota máxima anual: 21,2M

Objetivo: Financiar el Nou Mestalla

El club lanzó una emisión de nueve bonos por un valor total de 237 millones de euros. Con este dinero, el Valencia pretende asegurar la financiación necesaria para finalizar el Nou Mestalla, cuyo coste total se aproxima a los 500 millones (ya han sido invertido 140 ). Según FCC, el presupuesto de obra era de 194,6 millones más un 19% de beneficio industrial, a lo que se suman conceptos adicionales como el polideportivo de Benicalap, restos arqueológicos, demolición de Mestalla, asientos, marcadores y otros elementos arquitectónicos.

El plan de devolución está diseñado a largo plazo: el club no comenzará a amortizar el principal hasta septiembre de 2028 y los pagos se extenderán hasta 2052. Los primeros vencimientos serán reducidos (2,6 millones la primera cuota), pero las cantidades crecerán progresivamente hasta superar los 20 millones en la última. Durante los 27 años de vida media de la operación, el Valencia pagará más de 267 millones en intereses, lo que refleja el enorme coste financiero de la deuda.

Los bonistas han exigido garantías adicionales, entre ellas que el club acredite un mínimo de 18 millones de ingresos en 2027 o presente un plan de subsanación. Además, parte de los ingresos actuales de Mestalla ya están titulizados, aunque con excepciones en conceptos como patrocinios o derechos de televisión.

Línea de crédito refinanciación

Cantidad: 121.000.000€

Tipo de interés: 6,53%

Carencia: Se empieza a repagar en enero de 2027. Intereses ya se pagan

Duración: Media 7,5 años

Garantías: Todos los derechos de TV (excepción de CVC) y patrocinadores

¿Quién presta?: Inversores privados, mayoritariamente compañías de seguros y fondos de pensiones)

Cuota máxima anual: 13,8M

Objetivo: Financiar el Nou Mestalla

Esta es la información facilitada oficialmente por el club. Sin embargo, aún faltan datos para conocer con precisión el rango de las cuotas anuales, ya que no se han detallado los importes de devolución cada año, aunque la directora financiera reconoció que la cuota máxima entre intereses y principal sería de 13.8 millones. Este movimiento sirvió para cancelar la deuda que el Valencia mantenía con Caixabank y Right and Media.

Goldman Sachs

Cantidad: 85.000.000€

Tipo de interés: 3,5+euribor%

Duración: 5 años

Garantías: Derecho de cobro sobre la parcela del viejo Mestalla (no hipoteca)

¿Quién presta?: Goldman Sachs y Bank of Tokyo-Mitsubishi UFJ

Cuota máxima anual: 85M (más intereses)

Objetivo: Imprevistos en la obra y tensiones de liquidez

Tribuna Deportiva ha tenido acceso a detalles importantes sobre el crédito de 85 millones que el Valencia ha obtenido de Goldman Sachs. El primero de ellos es que se prestó a un interés del 3,5% más euribor, lo que actualmente lo sitúa cerca de 5,7%. Además, el Valencia explicó que “se reembolsará con los ingresos procedentes de la venta del terreno en el que se encuentra el antiguo estadio, una vez que se haya completado el nuevo estadio”. Pues bien, se trata de una cláusula contractual por la que una vez se produzca la venta de los terrenos de Mestalla, los primeros 85M deben ir destinados a amortizar completamente la deuda. No obstante, Mestalla sigue estando libre de cargas hipotecarias. La diferencia radica que en caso de impago no tienen derecho a embargar los terrenos. El detonante que activa la mencionada obligación es la venta del activo, que no pasa a libre disposición del club, sino que están comprometidos de antemano. De estos 85 millones, 21,25 millones los ha dejado Bank of Tokyo-Mitsubishi UFJ con el objetivo de garantizar el pago de intereses hasta que esté operativo el estadio

Además, el contrato crediticio establece que hay 10 millones adicionales (85+10). En una cláusula mencionada como “compromiso exclusivo de GS”, si el Valencia dispone finalmente de esos 10 millones extra, la venta del terciario irá destinada a cancelar ese plus de 10 millones.

Por otro lado, es importante recalcar que tanto los bonos como estos 85+10 millones en la documentación se indica que solo pueden ir destinados a dos fines: financiar la obra y a cancelar el crédito puente que concedió GS de 65 millones.

CVC

Cantidad: 120.100.000€

Tipo de interés: variable 1,52% de los ingresos netos de TV + 8,2% que se descuentan de la televisión (máximo de 11%)

Duración: 50 años

Garantías: Televisión

¿Quién presta?: CVC

Cuota máxima anual: Variable, depende de la TV

Objetivo: Solventar problemas liquidez en la pandemia y mejorar infraestructuras

El Valencia tomó la decisión junto a la mayoría de clubes de la competición de hipotecar “su vida” a 50 años, tal y como expresó la propia Inma Ibañez. Aunque genera mucha confusión, a CVC se le paga de la siguiente manera:

120,7 / entre 50 años de amortización: El Valencia tiene que devolver el dinero de CVC en un plazo de 50 años, con el 95% amortizado durante los primeros 40 y el 5% restante en la última década. Los pagos comenzaron en 2022 y van aumentando con el paso del tiempo. Además, el club está obligado a pagarlos aunque no haya hecho uso de todo el dinero recibido. En julio de 2022 se pagaron 2,16M y la próxima temporada serán 2,91M.

1,52% en intereses respecto a lo que el Valencia recibe por televisión= 900k último año, 1.2M el anterior

8,2% de sus derechos de televisión que ya descuenta LaLiga de manera anticipada = 5,4M en la 23/24.

En total, a CVC le cuesta al Valencia unos 9 millones anuales. Extrapolado a 50 años, la devolución superará los 400 millones de euros. El riesgo para CVC radica en que los ingresos por televisión no caigan de manera significativa.

Peter Lim

Cantidad: 35.000.000 + 2.400.000 en intereses devengados pero no pagados

Tipo de interés: 4,9%

Duración: 2029

Garantías: Los 5 primeros millones de euros de la venta de cualquier jugador de la plantilla

¿Quién presta?: Meriton

Objetivo: Solventar problemas liquidez

El Valencia CF deberá afrontar a partir de diciembre de 2026 un pago anual cercano a los 8,6 millones de euros a Meriton Holdings, sociedad de Peter Lim, en concepto de devolución de la línea de crédito de 35 millones dispuesta en su totalidad. El calendario pactado contempla la amortización del 70% del préstamo —unos 24,5 millones— en cuatro plazos anuales de 6,1 millones cada uno, a los que se suman alrededor de 2,5 millones en intereses por temporada al tipo medio del 4,9%.

El 30% restante, equivalente a 10,5 millones, deberá liquidarse en un único pago el 1 de julio de 2029, junto a los intereses acumulados de ese ejercicio. Como garantía, el club ha comprometido los primeros cinco millones obtenidos por traspasos de jugadores del primer equipo, una condición que refuerza la presión económica sobre la entidad en plena transición hacia el Nou Mestalla.

Calendario de pagos (préstamo de Lim)

2026 (del 15 de diciembre, primer pago)

· Principal: 6,125 M€

· Intereses: ≈2,5 M€ (año completo sobre 35 M€)

· Total: 8,625 M€

2027

· Principal: 6,125 M€

· Intereses: ≈2,2 M€ (saldo medio ≈28,9 M€)

· Total: 8,325 M€

2028

· Principal: 6,125 M€

· Intereses: ≈1,9 M€ (saldo medio ≈22,8 M€)

· Total: 8,025 M€

2029

· Principal: 6,125 M€

· Intereses: ≈1,6 M€ (saldo medio ≈16,7 M€)

· Total: 7,725 M€

2030 (pago único final 1 de julio)

· Principal: 10,5 M€

· Intereses: ≈0,9 M€ (saldo medio ≈10,5 M€ hasta el pago)

· Total: 11,4 M€

Situación del Valencia con esta nueva realidad económica

A esta información confirmada hay que añadir una financiación extra de entre 25 y 30 millones realizada durante el pasado mercado estival para obtener liquidez, de la que aún no se conocen los detalles. Con todo, Tribuna Deportiva puede afirmar que el Valencia deberá pagar más de 30 millones de euros en intereses anuales, además de las amortizaciones de deuda en los plazos ya explicados.

Una vez se empiece a devolver el principal, los intereses irán reduciéndose de manera progresiva. La conclusión es clara: el Valencia necesita acercarse cuanto antes a los 80 millones de ingresos anuales que proyecta Legends para el Nou Mestalla o, en su defecto, disputar competiciones europeas. Cualquier escenario distinto abocaría al club a una situación económica muy delicada.