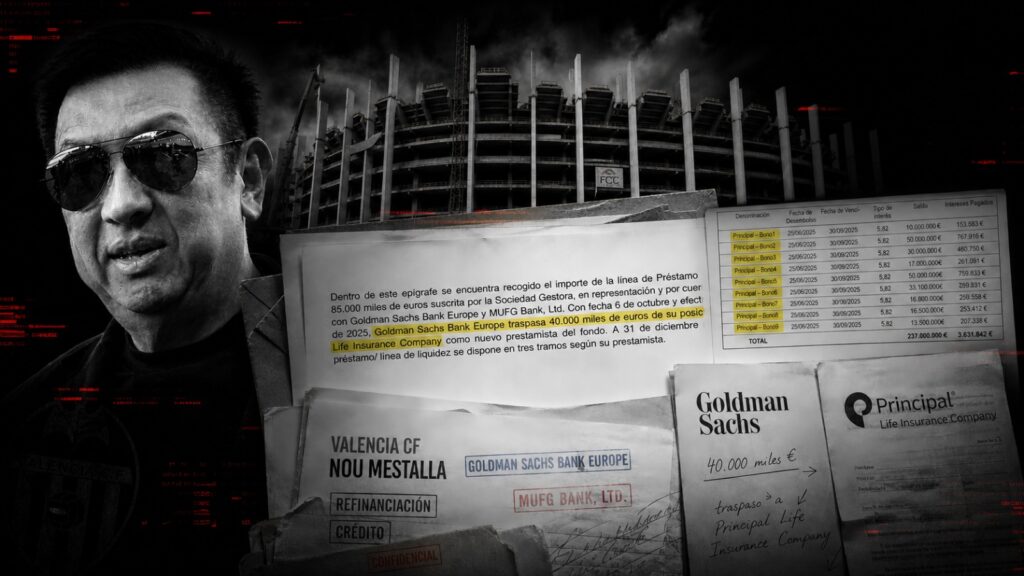

Goldman Sachs ha traspasado 40 millones de euros de su deuda en la financiación del Nou Mestalla a Principal Life Insurance Company, una de las mayores aseguradoras de vida de Estados Unidos. La operación, formalizada en octubre de 2025 y reflejada en las cuentas anuales del vehículo financiero frente a la CNMV, supone un cambio en la titularidad de parte del préstamo, aunque sin impacto en sus condiciones.

El movimiento afecta a una porción relevante de la línea de crédito inicial —85 millones de euros— que acompaña a la emisión de bonos con la que el Valencia CF articula la financiación de su futuro estadio. Según la documentación, el tipo de interés, el calendario de pagos y el vencimiento del préstamo permanecen inalterados.

Un modelo basado en ingresos futuros

Las cuentas reconocen que el Valencia ha cedido absolutamente todos los ingresos del Nou Mestalla que prevé generar el estadio a cambio de liquidez para continuar las obras, un punto del que ha venido informando Tribuna Deportiva desde hace meses. “Dichos ingresos corresponden a categorías ya existentes en relación con la explotación actual del estadio del cedente que se anotan en cuentas separadas y específicas en la contabilidad general del mismo y recogen conceptos tales como ingresos por entradas, socios y abonados, ingresos por alimentación y bebidas, ingresos del museo, ingresos por reuniones y eventos, Ingresos por Derechos de Nombre y Otros Ingresos de Esponsorización del Estadio, ingresos de VIP/hospitality e ingresos por patrocinios.», explican las cuentas anuales.

Ese fondo, jurídicamente independiente del Valencia CF, es el encargado de transformar esos derechos de cobro futuros en financiación inmediata. Para ello, combina la emisión de bonos adquiridos por inversores institucionales con una línea de crédito destinada a cubrir las necesidades de tesorería durante la fase de construcción.

De acuerdo con las cuentas, los ingresos del estadio, una vez entre en funcionamiento, no se destinarán directamente al club, sino que pasarán primero por el fondo, que los utilizará para atender los compromisos financieros adquiridos.

Emisión de bonos y crédito complementario

El grueso de la financiación procede de una emisión de bonos por valor de 237 millones de euros realizada en junio de 2025. Los títulos, estructurados en nueve tramos, comparten un tipo de interés fijo del 5,82% y vencimiento en 2052. Durante el primer ejercicio no se han producido amortizaciones de principal, en línea con el calendario previsto.

A esta emisión se suma la línea de crédito de hasta 85 millones de euros —ampliable a 95— en la que participaban inicialmente Goldman Sachs y MUFG Bank. La opción de ampliar a 95 millones vencía el 31 de diciembre de 2025, según el contrato al que tuvo acceso Tribuna Deportiva. No obstante, en las cuentas de la CNMV todavía se indica que es una opción, algo que encaja dentro del riesgo que hay de posibles sobrecostes. La entrada de Principal Life Insurance Company se produce mediante la cesión parcial de esa posición. El préstamo mantiene un interés variable referenciado al euríbor a seis meses más un margen del 3,5% y vencimiento en 2028.

Operación diseñada para que los inversores cobren pase lo que pase

Más allá de la rentabilidad, el atractivo del proyecto reside en su blindaje. El sistema está diseñado para que los inversores cobren incluso en escenarios adversos. La primera capa de protección es la cesión total de los ingresos: el club no puede disponer de ellos libremente.

Primera capa: la cesión plena e irrevocable de los ingresos

El Valencia CF vendió los ingresos futuros del estadio al fondo de forma incondicional y libre de cargas. No son una prenda ni una garantía accesoria; son la base del modelo, ya que pasan a ser activos del fondo. El club no puede recuperarlos ni disponer libremente de ellos salvo en supuestos muy específicos. Estos ingresos constituyen la fuente de pago de la operación.

Los recursos disponibles del fondo se aplican en cada fecha de pago siguiendo un orden inamovible fijado en la escritura de constitución. Los pagos a la Administración Tributaria van primero, después los gastos administrativos y de representación de los acreedores, después las comisiones de gestión, después los gastos del fondo, y solo a continuación los intereses y el principal de los bonos y del crédito. La comisión variable del cedente —si la hubiera— queda en último lugar. Este mecanismo

impide que ningún concepto secundario se lleve recursos que corresponden a los bonistas.

Segunda capa: la hipoteca de 300 millones sobre la parcela

El Valencia CF constituyó a favor del fondo un derecho real de hipoteca de primer rango sobre la parcela principal del futuro estadio —o las parcelas en las que pueda dividirse—, con un alcance inicial de hasta 300 millones de euros. Esta hipoteca cubre el pago de las obligaciones del club frente al fondo y podría ejecutarse en caso de incumplimiento. Su importe puede ajustarse en función de la evolución de la deuda.

Tercera capa: la prenda sobre los ingresos actuales del club

Existe una garantía prendaria sobre los ingresos del estadio actual (Mestalla), que afecta a derechos de crédito ya existentes —como derechos audiovisuales, ingresos comerciales o de día de partido—. Se trata de una garantía efectiva y directamente ejecutable que cubre flujos ya generados o contractualmente exigibles. Se trata de una información avanzada por Tribuna Deportiva y que el VCF trató de desmentir por escrito en las respuestas los accionistas posteriormente a la Junta.

“Los Ingresos Cedidos se generarán a partir de la Fecha de cierre (25 de junio de 2025).”

Cuarta capa: la prenda sobre la liquidez ya generada

Además, el fondo tiene prenda sobre los derechos de crédito materializados en la cuenta del vendedor, es decir, sobre importes ya cobrados pero que aún no han sido liberados al club. Este mecanismo permite un control directo sobre la liquidez existente dentro de la estructura.

Funcionamiento financiero habitual del fondo y que también otorga tranquilidad a los inversores americanos

Durante la fase inicial, en la que el estadio todavía no genera ingresos, los gastos del fondo pueden superar a sus ingresos. En estos casos, el impacto no se registra como un quebranto, sino que se repercute contablemente sobre los bonos en forma de correcciones de valor. En 2025, ese ajuste ascendió a 14,586 millones de euros. Este tratamiento es propio de los fondos de titulización y permite mantener el equilibrio contable del vehículo, sin que implique una reducción real de la deuda ni afecte al cobro de los cupones por parte de los inversores.

El efectivo del fondo se organiza a través de un sistema de cuentas segregadas en Caixabank —cuenta de servicio de la deuda, subcuentas de reserva y construcción, entre otras—, separadas tanto del patrimonio del banco como del del Valencia CF. A cierre de 2025, el vehículo mantenía 175 millones de euros en depósitos remunerados, que generaron 1,677 millones en intereses, además de 1,038 millones en tesorería disponible. Este esquema de gestión de la liquidez responde a prácticas estándar en este tipo de estructuras.

Uno de los riesgos técnicos del modelo es la diferencia entre los tipos fijos de los bonos y los variables del crédito. Para mitigar este desajuste, el fondo ha contratado derivados financieros (swaps) con Goldman Sachs y JP Morgan que permiten estabilizar los costes.

El auditor reconoce preocupación por la Guerra de Oriente Medio

Más allá de la ingeniería financiera, las cuentas también apuntan a factores externos. La escalada de tensión en Oriente Medio y su impacto en el precio del petróleo —con picos por encima de los 100 dólares por barril en 2026— podría encarecer los materiales de construcción. Por ahora no tiene impacto directo en las cuentas, pero los gestores lo consideran un riesgo a vigilar. Tal y como informó Tribuna Deportiva, tanto el club como la constructora estaban recalculando los posibles sobrecostes, aunque todavía estaban pendientes de la duración del conflicto.

El vehículo está gestionado por Beka Titulización y auditado por Grant Thornton, que ha emitido una opinión favorable sin salvedades. El auditor subraya que el cumplimiento estricto de las reglas del fondo es esencial para garantizar su funcionamiento.